Europese hypotheekmarkt zit vol met luchtbellen

Als we het hebben over problemen op de hypotheekmarkt, zijn we geneigd aan Nederland te denken, met zijn zakkende huizenprijzen. Wie ook over de grens kijkt, zal eerst denken aan de subprimes van de USA, of de Spaanse bubble die nog steeds verder leegloopt. Maar feitelijk staat de hypotheekmarkt vrjwel overal onder druk, want door de crisis zijn minder ne minder mensen in staat een huis te kopen, en wachten ze liever op betere tijden. Vanzelfsprekend vergroot dit de problemen, je hoort het Rutte al roepen: “Kopen, kopen, kopen!”

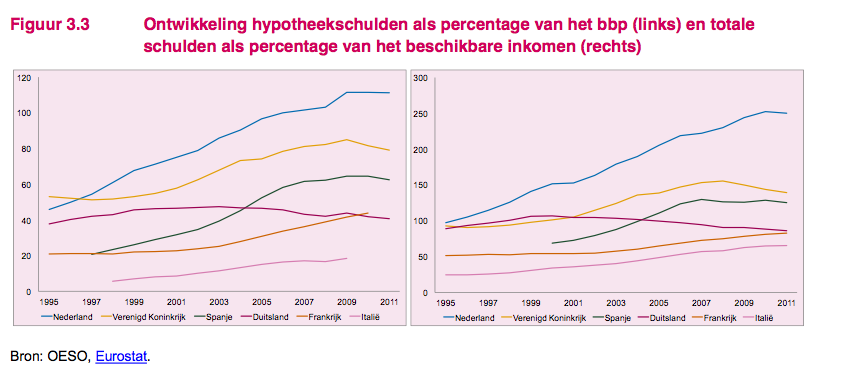

De Nederlandse hypotheekmarkt loopt nog steeds het meest uit de pas in Europa. Dat is eenvoudig te zien in dit grafiekje van Eurostat:

Door de drukkende schulden en de instortende prijzen raken steeds meer hypotheken ‘onder water’, met andere woorden: de (executie)waarde van het huis staat niet langer in voldoende mate garant voor de bij de bank aangegane lening die nodig was voor de aanschaf. Deel van het probleem in Nederland is de hypotheek die niet hoefde te worden afgelost. Deze vorm van hypotheek is bedacht in een tijd dat de bomen tot in de hemel groeiden, en er werd dan ook veel teveel gebruik van gemaakt.

Zowel banken, politici als kopers hebben hier gezamenlijk tonnen boter op het hoofd. Want de basisgedachte eronder is dat de prijzen immer zullen stijgen, en zo de hypotheek vanzelf zal worden afgelost als de bewoners het huis verlaten en verkopen. Helaas is het onder de huidige omstandigheden zo dat er dan een restschuld overblijft. En de banken zitten tot hun nek met dergelijke probleemgevalletjes. Daarmee wordt de Nederlandse financiële positie steeds minder aangenaam, wat onze premier ook roept over onszelf de crisis uit spenderen. We hebben onszelf deze crisis ìn gespendeerd, dat schijnt Rutte wel eens te vergeten.

Wat vooral angstwekkend is is de relatieve snelheid waarmee onze schulden gestegen zijn. Duidelijk is, dat we in Nederland veel minder dan in andere Europese landen in staat zijn gebleken na de subprimecrisis van 2008 ons buitensporige lenen af te stoppen. Dit is in belangrijke mate de politiek aan te rekenen, voor wie het niet opportuun bleek de HRA tijdig af te bouwen. Het is de zoveelste les dat je politici niet mag toestaan onbeperkt financiële verplichtingen aan te gaan, omdat ze uiteindelijk te bang zijn er mee te stoppen omdat ze er daardoor in populariteit op achteruit zouden kunnen gaan.

Het is soms bijna grappig over de ongerustheid bij internationale economen over de leenniveaus in andere staten, als je die afzet tegen wat in Nederland gebruikelijk is. Zo maakt men zich zorgen over Zweden, waar de schulden van een gemiddeld gezin zijn opgelopen tot 173% van het besteedbaar inkomen. Ter vergelijking: een Nederlands gezin bevindt zich volgens de OECD gemiddeld thans rond het cijfer van 280%. Maar wat in Zweden analisten ook zorgen baart, is dat de totale betaaltermijn van de hypotheken daar wordt geschat op 140 jaar. En laten we wel zijn, dan zullen de meeste van die huizen al lang zijn afgebroken, en worden onderzocht door archeologen, die interessante verlaten 20e-eeuwse buitenwijken ontdekken en gaan afgraven.

En nu is in Zweden de Centrale Bank wakker geworden, en zint zij op maatregelen. En als je hoort dat de Centrale Bank zich ermee bemoeien gaat, dan is zeker dat de problemen al volkomen uit de hand gelopen zijn. In Duitsland maakt men zich nú al zorgen over de snel stijgende onroerendgoedprijzen aldaar, maar in de rest van Europa hopen regeringen blijkbaar dat de dalende prijzen hun deur voorbij zullen gaan. Weinig kans, maar men zal de kans hebben te bestuderen hoe het mis gaat in landen als Nederland, Zweden en het Verenigd Koninkrijk.

En zoals gezegd, dat hebben wij vooral onszelf aan te rekenen. Jarenlang drie keer per jaar op vakantie gaan van de overwaarde van je huis moet ooit toch door iemand worden betaald.

Eerder verschenen op Dagelijkse Standaard.