Bij welke lage rente toe storten ECB en euro definitief in?

De ECB en euro zijn nauwer met de Amerikaanse FED verbonden dan de meeste mensen beseffen. Dat houdt ook in dat elke renteverandering door de FED directe consequenties voor de euro heeft.

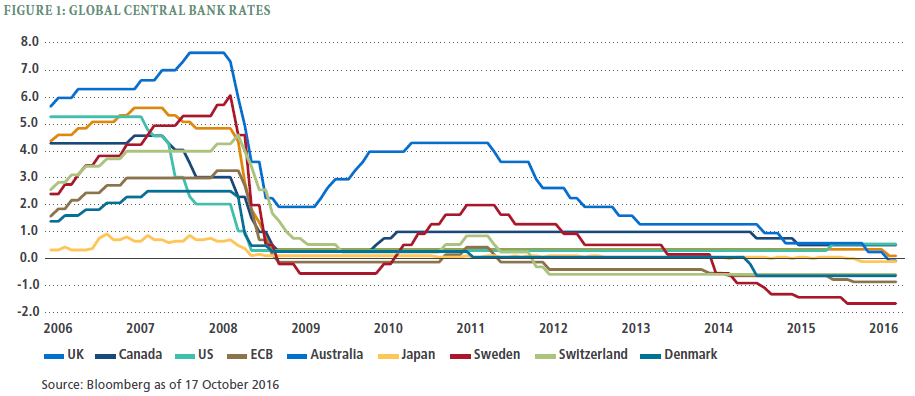

Overdenk bijvoorbeeld het citaat hieronder eens

One Bloomberg headline says it all for markets: “All Time Highs in Everything American As Risk Rally Crescendoes” Yes, the S&P and Dow are at all-time highs and the talk is of when, not if, US bond yields hit all-time lows even before the Fed has made its first cut in this cycle. Indeed, USD Libor plunged the most in a decade yesterday and the US 10-year is flirting with below 2%, while there is chatter of both sub-1% and sub-zero. Frankly, would you rule either scenario out?

Dit vergroot de druk op de ECB, de Bank van Japan (BOJ) en de PBOC (China) om ook de rente te verlagen. Als wereldankermunt zal de dollar de andere munten met zich mee omlaag slepen. Zoals altijd:

Maar de ECB en de BOJ hebben al negatieve rentes (en kijk eens naar Zweden!). Gaan ze de rente nog verder verlagen? Een deflatiespiraal is het laatste wat men in deze landen wil. Een andere oplossing is een depreciatie van de respectievelijke munten om concurrerend te blijven. Dit zou een inflatoire spiraal tot gevolg hebben.

Praktisch gesproken is dit de situatie die in China al heerst. De geldhoeveelheid is eindeloos, wat het waard is is een tweede. Plus, wat de USA doet als deze landen zo reageren? Een appreciatie van de dollar maakt de Amerikaanse concurrentiepositie zwakker. De aandelen markten zullen er niet noemenswaardig beter van worden ( die staan al ongekend hoog), maar de markten voor staatsleningen zullen nog verder ineenzakken – en daarmee zijn onder andere de pensioenfondsen het haasje.

Waar dit toe leiden moet? Het financieel systeem dat sinds 1971 bestond ontrafelt zich voor onze ogen. Onevenwichtigheid is troef. Het is dan ook niet verwonderlijk dat de Europese banken nu grote klappen krijgen. Na de grote financiële crisis zouden ze sterker moeten worden, eiste de EC. Is daar veel mee gebeurd? In de praktijk blijken ze nog even zwak als voorheen, en een nieuwe grote crisis kan alleen maar leiden tot de implosie van eurozone en het Europees financieel stelsel. Die banken krijgen op de aandelen markten de hardste klappen sinds 12 jaar, maar groot nieuws lijkt het niet meer te worden. De aanstaande implosie van Deutsche Bank zal daar mede debet aan zijn – we raken er aan gewend. In het geniep is daar de verwachting dat Duitsland (en de EU) niet kunnen toestaan dat hun grootste bank ten onder gaat en half Europa met zich meesleept.

Dit probleem is overigens niet van gisteren – doch de EC heeft gefaald er echt iets aan te doen, uit angst de eurozone politiek op te blazen. Nu praten over hervormingen van de eurozone is als voorstellen een brandweer op te richten terwijl Rome brandt. De klap die nu komen gaat is nog een magnitude groter dan die eerder al dreigde. En niet iets dat politiek nog zal kunnen worden opgelost, hoeveel pensioengeld men ook al weg/binnen gesluisd heeft.

De ECB en euro en de landen van de eurozone staan op het randje, en alleen terughoudendheid van de USA voorkomt dat ze er af kukelt. Tastbare maatregelen zijn niet langer mogelijk, tenzij men één van bovengenoemde risico’s voor lief wil nemen. Dat zou men wellicht zelfs nog overwegen, ware het niet dat de situatie met Italië dusdanig is, dat ook dat de eurozone op zou blazen.

Als extraatje is daar dan ook nog de hoeveelheid ‘slechte leningen’ in de zuidelijke landen van de eurozone.

In the Euro Zone there’s also a huge disparity between national NPL ratios, with countries like Germany, Luxembourg, Belgium, Finland, the Netherlands and the Czech Republic clocking in at or around 2%, while Italy’s NPL ratio is 9.5% and three Eurozone countries still have ratios above 10%:

-

- Greece: 43% (down from 50% since 2016)

- Cyprus: 22% (down from 49% in 2016)

- Portugal: 11% (down from 19% in 2016)

“The problem of NPLs is not solving itself – and it has not yet been resolved,” Enria said. “While it is true that the amount of NPLs has fallen significantly – by almost 50% since 2014 – the stock of NPLs is still very high. It is also very old… For those banks with the highest levels of NPLs, more than half of their NPLs are older than two years and more than a quarter are older than five years.”

Dat intussen de regeringsleiders moeten besluiten tot een nieuwe EC-voorzitter helpt ook al niet, omdat de onenigheid daarover wijst op de fundamentele politieke schisma’s die de EC definitef zullen splijten.

‘S ZOMERS GRAS

‘S WINTERS HOOI

OH WAT IS HET LEVEN MOOI!

Totdat je deze analyse leest van Hannibal…..

De EU is een in toenemende mate riskante mix van politiek en economie. Door het nog politieker te maken wordt het alleen maar erger. Lapmiddelen maken het ook alleen maar erger. Tijd om de bezem er door te halen. Helaas lijken de politici die de noodzakelijke analyses kunnen maken of volgen er niet te zijn. Zo sukkelen we door.. Tot de bodem er uit valt.

Er is in een gezonde economie : die opbouw realiseert,

is een ‘natuurlijke’ rente noodzakelijk : een vergoeding voor sparen en investeren.

Als ik ’t goed heb, ligt die ergens tussen 3 – 5 %.

Een economie waar de rente 0 % is, wordt een zeepbel-economie,

met prijs-inflatie.

Vraag het onafhankelijke denkende economen.

En : de belangrijkste vraag is : ——————- : hoe ontstaat welvaart ?

@BegrensEuropa, in Europa is de economie altijd politiek geweest, waar het dan ook lachwekkend wordt wanneer Europeanenover kapitalisme klagen, immers wij hebben nooit kapitalisme gehad, wij hebben altijd Crony-kapitalisme gehad, alwaar de politici de touwjtes stevig in handen hadden. In Europa kan een een geschiedenis leraar zonder enige kennis van economie op hoge posities binnen de overheid dan wel EU terecht komen. Geen kennis van economie en vervreemd van de werkelijke samenleving, een dodelijke combinatie. In het verleden konden banken enkel maar investeren met het geld on de bank, echter dat is zeer nadelig voor overheden, immers banken kunnen met het geld van hun spaarders en aandeelhouders geen onverantwoorde risicos nemen, en daar boven op kunnen ze ook nog eens strafrechterlijk vervolgd worden. En dus brachten Overheden via hun Centrale banken fractioneel bankieren in de samenleving, banken kunnen goedkoop lenen van de staatbank, en hoeven steeds minder uit te keren aan hun spaarders, immers men is niet meer van hun inleg afhankelijk. Banken begonnen steeds meer overheidsschulden te finacieren in ruil voor goedkoop geld lenen, en met een boekhoudkundg foefje mogen ze nu hun geleende bedrag maar liwfst vijf keer aanwenden voor leninge investeringen enz. De echt problenmen voor de banken momenteel bestaan dan ook niet uit de private schulden maar de staatsschulden die steeds zwaarder wegen. De EU heeft de banken sinds 2008 dan ok steeds cerder in de problemen gebracht, eerst door ze te verplichten landen te helpen door schulden in de boeen als klap op de vuurpijl de onzin van Draghi te financioerenn. ken af te schrijven, vervolgens door ze te verplichten nieuwe schulden aan te gaan, en als klap op de vuurpijl de waanzin van de ECB direct en indirect (staatsleningen te verschaffen aan landen die eigenlijk niet meer zouden mogen lenen) te financieren. Zouden we de risicovolle private schulden binnen de banken afschrijven, dan zouden ze kunnen overlwven, zouden diezelfde babken hun staatsschulden moeten afschrijven dan vallen ze allemaal om. het lachwekkende is dat we private banken de schuld b.ijven geven, terwijl zij verplicht vast zitten in door politici opgelegd beleid.

Opvallend genoeg is de huidige situatie voorspeld door de econoom die verantwoordelijk was de Euro in te voeren, waarna de EU het probleem oploste door de klokkeluider weg te promoveren en de mond te snoeren.

En welke burger heeft er nog interesse. Iedereen heeft zijn eigen huishouden in de been te houden. Dat is wat er teld. Draghi, ecb of andere hoge heren kun je gewoon vergeten. Het belang is immers Europa. Het zal hun een zorg zijn wat er met de burger gebeurt. Ze denken ook alleen aan hun eigen huishouden. Denk dat de meeste mensen het fijn zouden vinden om bij een ander in de kas te kunnen grijpen en geld uit te gegeven wat niet van hun is. Dan geef je het ook makkelijker uit. Europa wie is dat. Denk zelf die landen die de strot niet vol genoeg kunnen krijgen. Duitsland, Frankrijk en natuurlijk de banananrepubliek der Nederlanden. We kunnen ook op andere manieren met elkaar om gaan zonder dat we van elk land proberen een eenheidsworst temaken. Er is een te groot cultuur verschil in Europa . Daar om gingen we in het verleden ook graag in een ander land op vakantie. Wat er bij hoorde was geld wisselen en dat gaf al een vakantie gevoel. Europa zal op papier Europa zijn en dat kun je verbranden maar de cultuur niet.

Geld is ook papier, gemaakt door mensen die bedacht hebben het als ruilmiddel te kunnen gebruiken. Geld stink . Vandaag de dag moet je het hebben anders heb je niets. Mensen kijken je er zelf op aan als je het niet hebt en ondertussen is de auto financiert. Maar toch we hebben meer nodig. Zet de persen aan en drukken met die handel het is maar papier.En als het teveel word kunnen de heertjes het zo weer verbranden. Het is echt geen stuiver waard.

Dank voor deze mooie update hannibal.

De euro is al heel lang toast ,de verkruimelimg slaat nu toe.

Met een inmiddels verdubbelde schuldenberg sinds de schuldenbergcrisis van 2008 is er nooit een concrete oplossing gekomen maar slechts permanente uitstel van betaling .Zakelijk gezien is de eurozone zoals elk bedrijf zonder sanering dan totaal verloren

@coolpete.Correct .Hoe onstaat welvaart Wel ,wanneer het creëeren van de armoede die ontstaat door de import van de derde wereld ,stopt..Er is geen andere weg.

Volgens Dr. Markus Krall gaat het feest beginnen in de 2e helft van 2020.

Even googlen dus op deze naam, bijv. deze:

https://youtu.be/wFBvqwscyew

Martin Armstrong komt vanuit een eigen analyse tot vergelijkbare conclusies.

Maar voorspellen blijft lastig, zeker als het om de toekomst gaat.

Zeven reacties ik zie er maar 6.

De mijne is verwijderd.

Dat klopt. Dat type antisemitisme maak ons erg misselijk. U hoeft ook niet meer terug te komen.

Claude